A. Gambaran Umum Laporan Keuangan Konsolidasi

Definisi Umum

Laporan Keuangan Konsolidasi adalah laporan yang menyajikan posisi keuangan dan hasil operasi dari sebuah grup perusahaan, terdiri dari induk perusahaan dan satu atau lebih anak perusahaan yang seolah-olah sebagai satu perusahaan.

Tujuan Laporan Keuangan Konsolidasi

Maksud dan tujuan penyusunan Laporan Keuangan Konsolidasi, yaitu agar dapat memberikan gambaran yang obyektif dan sesuai atas keseluruhan posisi dan aktivitas dari satu perusahaan (economic entity) yang terdiri atas sejumlah perusahaan yang berhubungan istimewa, dimana laporan konsolidasi keuangan diharapkan tidak boleh menyesatkan pihak-pihak yang berkepentingan dan harus didasarkan pada substansi atas peristiwa ekonomi juga.

Manfaat Laporan Keuangan Konsolidasi

Diantara manfaat disusunnya Laporan Keuangan Konsolidasi adalah:

- Untuk kepentingan jangka panjang, efek anak perusahaan terhadap induk

- Memberikan informasi terkini bagi manajemen induk perusahaan tehadap kinerja grup (anak) perusahaan

- Kepentingan informasi pihak luar

Keterbatasan Laporan Keuangan Konsolidasi

Disamping memiliki manfaat, Laporan Keuangan Konsolidasi juga memiliki beberapa keterbatasan, diantaranya:

- Kinerja keuangan anggota perusahaan yang tidak bagus akan tertutupi

- Rasio keuangan tidak mencerminkan rasio keuangan perusahaan

- Ketidaktepatan penyusunan rekening akuntansi seluruh perusahaan

- Kekuranglengkapan catatan laporan keuangan perusahaan individu

B. Gambaran Umum Proses Konsolidasi

Secara umum, prosedur dan proses pembuatan Laporan Keuangan Konsolidasi diawali dengan penggabungan dengan cara menambahkan secara bersama-sama Laporan Keuangan yang terpisah yang terdiri dari dua entitas atau lebih. Kemudian, dilakukan penyesuaian dan eliminasi terhadap transaksi yang terjadi di dalam satu grup. Proses pembuatan Laporan Keuangan Konsolidasi akan menjadi masalah apabila kepemilikan terhadap perusahaan anak kurang dari 100%.

C. Teknik Konsolidasi

Contoh Laporan Keuangan Konsolidasi saat akuisisi:

PT. Raihan membeli semua saham PT. Ramadhan dengan kas sebesar Rp600.000,- tunai. Diasumsikan, nilai wajar/harga pasar PT. Ramadhan sama dengan nilai bukunya pada tanggal penggabungan.

Neraca kedua perusahaan sebelum tanggal akuisisi adalah sebagai berikut:

Dari neraca diatas, dapat diketahui bahwa total saham yang diperoleh adalah 400.000 + 200.000 = 600.000.

Perhitungannya adalah sebagai berikut:

Karena nilai wajar/harga pasar dan nilai bukunya sama, maka tidak ada selisih, dan tidak ada pengakuan terhadap goodwill.

Selanjutnya transaksi pembelian saham PT. Ramadhan ini dicatat dalam jurnal seperti berikut:

(a) Investasi di PT. Ramadhan (Db) 600.000

Kas (Kr) 600.000

(Mencatat pembelian saham PT. Ramadhan)

Dalam hal ini, tidak ada penambahan aset (aktiva) maupun kewajiban, melainkan dicatat sebagai “Investasi” saja karena yang diakuisisi hanya sahamnya saja, dimana nilai saham seharga 600.000 tersebut merupakan cerminan dari nilai net aset atau aktiva bersihnya juga. Disini, hak pengendali diperoleh dengan membeli saham PT. Ramadhan.

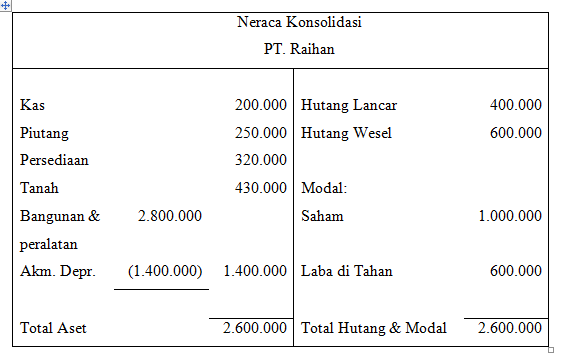

Berikut ini adalah neraca kedua perusahaan setelah akuisisi:

Perlu diingat bahwasannya neraca konsolidasi ini dibuat oleh PT. Raihan adalah untuk menyatukan laporan keuangan dua perusahaan yang sebelumnya terpisah. Transaksi investasi ini merupakan transaksi antar perusahaan yang ada dalam satu grup, maka harus dieliminasi. Sehingga perlu membuat jurnal sebagai berikut:

(a) Saham – PT. Ramadhan (Db) 400.000

Laba di Tahan (Db) 200.000

Investasi di PT. Ramadhan (Kr) 600.000

(mencatat eliminasi di PT. Ramadhan)

Kemudian dibuat kerja kertas kerja konsolidasi:

Dan setelah kertas kerja selesai dibuat dengan diikutsertakan eliminasi, Neraca Konsolidasi PT. Raihan akan tampak seperti berikut:

DAFTAR PUSTAKA

Putra, L. D. (2008, Mei 14). LAPORAN KEUANGAN KONSOLIDASI. Retrieved Oktober 26, 2012, from ACCOUNTING, FINANCE & TAXATION: http://putra-finance-accounting-taxation.blogspot.com

Putra, W. M. (2011). Modul Akuntansi Keuangan Lanjutan 2. Yogyakarta.

ringan untuk dibaca dan mudah dimengerti, mantap sekali. mohon dilanjutkan lagi untuk konsolidasinya ketika kedua perusahaan ini membuat laporan konsolidasinya saat sudah berjalan. poin apa saja yang harus diperhatikan.trim’s

hmm Insya Allah yaa, akan saya pelajari dulu.

terima kasih.atas kunjungannya.

btw maaf baru dibalas:)

terimakasih gan infonya 🙂

Sama-samaa.

Terima kasih atas kunjungannya.

Semoga bermanfaat 🙂

mksh gan

sip, sama-sama 🙂

sy seneng bisa dapat mempelajari cara membuat lap keu konsolidasi di sini. mkasih.

Alhamdulillah iya sama-samaa..

terima kasih kembali atas kunjungannyaa :’)

saya mahasiswa semester 6,ceritanya lagi nyusun TA tapi masih bingung harus mencari kasus apa,punya saran ga?makasih

trims materinya u/tugas sya.

sangat ringan cara penyampaian pembahasan materi nya,.akhir nya saya bisa menambahkan untuk memperbaiki nilai mata kuliah laporan keuangan yang di remidial..heheeh#Thanks

Aku jurusan teknik industri. tapi pingin bisa menegerti laporan keuangan konsolidasi. Thanks materinya. semoga jadi amal ilmu yg manfaat.

Mudah dipahami terimakasih info nya yaa, di tunggu postingan yg kepemililan kurang dri 100% ya, jujur yg itu sangat butuh penyampaian yg simpel. Thanks a lot 😊

Terima kasih atas artikel sederhana yang mudah dipahami 🙂

Ping balik: Laporan Keuangan Konsolidasi – Site Title

Ping balik: Akuntansi Keuangan Lanjutan 2 : Laporan Konsolidasi Perusahaan – Welcome The Greatest One!

Ping balik: LAPORAN KEUANGAN KONSOLIDASI – tamaratiarizka

Ping balik: Laporan Keuangan Konsolidasi – yogipermana25